1. はじめに

投資。新NISA。資産運用。この言葉たちを聞いたとき、あなたはどのようなイメージを抱きますか?大金を持っている人だけのもの、難しい、リスクが高い…そんな先入観を持つ人は少なくありません。しかし、そのような先入観は実は大きな誤解かもしれません。

私たちの日常生活の中にも、実は「投資」の要素は散見されます。自分の未来を良くするために時間やお金を使うこと、それ自体が一種の投資です。そして、今回の記事では、2024年からはじまる誰もが手を出せる「新NISA」という制度を中心に、投資の真髄と、少額からでも始めることができるその可能性について探っていきます。

「お金を増やしたい」「将来への備えをしたい」と思っているあなた。しかし、どこから手をつけていいのかわからない、そんな投資初心者や興味を持っているけど一歩が踏み出せない方のために、この記事を書きました。少しの勇気をもって、一緒に投資の世界への第一歩を踏み出しましょう。

- 少額でも新NISAなど積み立て投資は意味がある

- 新NISAのNISAからの変更ポイントとメリット

- 複利の力の絶大な威力

- おすすめのNISA口座

2. 新NISAとは

2.1 基本概要

結論として新NISAを少額でも価値があるといいましたが、その理由は後ほど解説するとして、その前に新NISAについて理解しましょう。このNISA制度(現行NISA、2024年から始まる新NISAも含めて)はわたしたちの資産運用において大きな支えとなります。

では、NISA制度とはどのようなものなのか、解説していきましょう。

NISAとは(Nippon Individual Saving Account)の略で、2014年から始まった少額投資非課税制度(しょうがくとうしひかぜいせいど)で、日本における株式や投資信託の投資金における売却益と配当への税率を一定の制限の元で非課税とする制度の事を言います。もっと簡単に言い換えると『投資で儲かった利益に対する税金を無しにします!だから皆さん貯金よりも投資を始めましょう』ということです。

この制度によっていままで投資益の約20%を税金として納めなければいけないものが免除され投資益のすべてが、自分自身に入ってくるようになりました。

もちろん投資対象商品や投資金額など制限はありますが、投資初心者からすると充分な制限でしたが、2024年から始まる新NISAはさらに拡充した内容に変更しました。

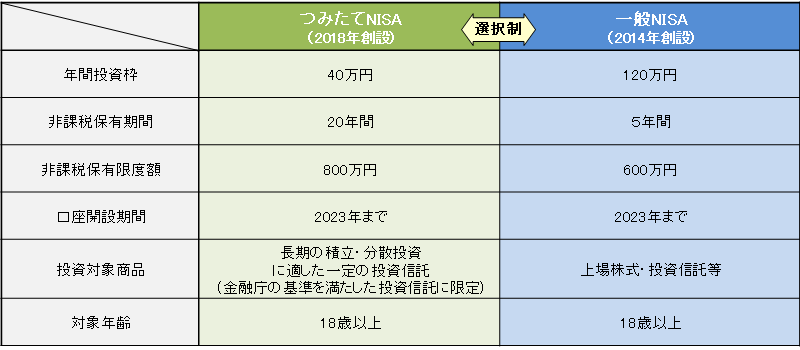

以下の図は現行NISAと新NISAの制度内容です。

現行のNISA

※金融庁HPから引用

2024年から始まる新NISA制度

※金融庁HPから引用

制度の変更ポイント

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

制度の背景や目的

新NISA制度の導入背景には、日本の資産形成や投資を促進するという国の強い意志があります。これは、将来の老後資金の確保や、日本経済の活性化を目的としています。また、一般の人々が金融リテラシーを高め、自らの資産運用を行う文化を育成するための一環としても導入されました。

2.2 投資初心者・少額投資者へのメリット

多くの人々が投資を始める際に直面するのは、「リスク」と「知識の不足」です。特に初心者や少額での投資を考えている方々にとって、この2つの要素は大きなハードルとなります。しかし、新NISAはこれらの懸念を払拭するための魅力的な要素を持っています。

- 非課税の利点

新NISAの最大のメリットは、非課税であることです。これは、投資を通じて得た収益が税金の対象とならないということ。具体的には、あなたが投資信託や株式などで収益を得た場合、その収益部分が所得税や住民税から免除されます。これにより、実質的なリターンがアップし、投資のモチベーションも高まります。 - 投資の敷居を下げる点での意義

新NISAは、少額からの投資を奨励する制度です。これにより、大きな資金を用意することなく、少しずつの積み立てでも投資の世界に足を踏み入れることができます。また、新NISAを利用することで、投資に関する知識や経験を積む良い機会となり、初心者が投資に慣れるためのステップとしても最適です。

新NISAでは年間可能投資額が合計360万円と現行制度の40万や120万に比べて大幅に拡充されます。月平均で30万円の投資ができます。

シュミレーションしても毎月30万投資すると、元金が多いに出かなりのペースで資産が増えていきます。確かに投資の世界においては、同じ利回りでも元金によってリターンの額は変わります。

元金 100,000円 年利5% ⇒ 105,000円

元金 10,000,000 年利5% ⇒ 10,500,000円

だから投資する金額が大きいほど、有利なのです。

もちろ投資の世界に絶対はありません。しかし全世界株などのインデックスファンドの過去50年を振り返っても長期的に経済が成長していくことを考えると少しずつ右肩上がりが予想されています。

では結局のところ、大金を投資しないと意味はないのかという疑問が生まれます。

しかし、世の中の大半の投資家はは月30万円も投資に回せず、これから投資を始めるような初心者にとってもいきなり大金を投資に回すのは考えものです。

非課税投資枠が大きくなっても、自身に合った無理のない金額でコツコツと続ければ必ず結果はついてきます。

例えば、毎月5,000円を20年間、年利5%で運用すると205万円になります。元本が120万の運用益が85万にまります。さらに毎月3万円を運用すると20年で1233万で運用益は510万になります。

このように少額の積立でもやらないよりやったほうが、良いというのがわかります。

毎月3万円づつ投資すれば、老後2000万問題もほぼ解決できるというわけですから。

NISAって何?簡単な言葉で解説!初心者向けの基礎マニュアルと活用法

3. 新NISAは資産運用において必須

投資というと、さまざまな手法や選択肢が存在しますが、中でも新NISAは特に注目すべき存在です。その理由は、新NISAが持つ独自の特性と、その長期的な運用での利益にあります。ここでは、新NISAのその特別さと、なぜ「やらないと損」なのかを詳しく説明します。

3.1 新NISAの特別さ

他の投資手段との比較:

通常の投資口座や定期預金と比較すると、新NISAは非課税という大きな特性を持っています。この非課税特性は、資産の成長を促進し、他の投資手段とは一線を画す利点となります。

税制上のメリット詳解:

新NISAの税制上のメリットは、短期的な収益だけでなく、長期的な運用を考えた場合に特に顕著になります。非課税の特典により、投資の成果が税金によるマイナス効果を受けず、純粋な収益として手元に残るのです。

3.2 “やらないと損” の実態

長期の運用で見える差:

10年、20年と長期にわたって新NISAを活用して投資を続けると、非課税の恩恵によりその成果は指数関数的に増加します。複利の効果と非課税が組み合わさり、非活用時と比較して大きな違いが現れるのです。

毎年100万円を新NISAで利用した場合の10年間の累計収益を、毎年5%のリターンで計算した結果を上記の表にまとめました。

| 年数 | 新NISA累計収益 |

| 1年 | 1,050,000円 |

| 2年 | 2,102,500円 |

| 3年 | 3,157,625円 |

| 4年 | 4,215,506円 |

| 5年 | 5,276,282円 |

| 6年 | 6,340,096円 |

| 7年 | 7,407,100円 |

| 8年 | 8,477,455円 |

| 9年 | 9,551,328円 |

| 10年 | 10,628,795円 |

新NISAを利用した場合の10年間の累計収益を、毎年5%のリターンで計算した結果を上記の表にまとめました。

4. 複利の魔法:少額積み立ての力

4.1 複利とは

複利は、利益を再投資して得られる利益からさらに利益を得る、という繰り返しの仕組みを指します。一般的な「単利」では得られた利益は元本に追加されませんが、複利ではそれが元本に加算され、次回の計算の際にはその総額からさらに利益が発生します。

4.2 少額からの運用の可能性

例として、毎月10万円を投資し、年利5%で複利計算される場合の10年間の累計を見てみましょう。

| 年数 | 累計投資額 | 複利を考慮した総資産 |

| 1年 | 120万円 | 126万円 |

| 2年 | 240万円 | 262万円 |

| 3年 | 360万円 | 409万円 |

| 4年 | 480万円 | 568万円 |

| 5年 | 600万円 | 740万円 |

| 6年 | 720万円 | 926万円 |

| 7年 | 840万円 | 1,129万円 |

| 8年 | 960万円 | 1,349万円 |

| 9年 | 1,080万円 | 1,588万円 |

| 10年 | 1,200万円 | 1,848万円 |

上記の表を見ると、10年間での累計投資額は1,200万円ですが、複利効果で実際の資産はそれを大きく超える1,848万円になっています。これが複利の魔法です!

4.3 複利の実例

「40年の積み立てで資産を10倍に」

さて、複利の驚異的な効果をより具体的に感じていただくために、ある投資家の40年間の積み立ての結果を紹介します。

この投資家は、25歳の時から毎月1万円を投資し始めました。年間の平均リターンは5%とし、全てのリターンは再投資され、複利計算されました。

| 年齢 | 累計投資額 | 複利を考慮した総資産 |

| 25歳 | 12万円 | 12.6万円 |

| 30歳 | 60万円 | 70万円 |

| 35歳 | 1,200万円 | 1,470万円 |

| 40歳 | 1,800万円 | 2,570万円 |

| 45歳 | 2,400万円 | 4,320万円 |

| 50歳 | 3,000万円 | 7,040万円 |

| 55歳 | 3,600万円 | 11,730万円 |

| 60歳 | 4,200万円 | 19,380万円 |

| 65歳 | 4,800万円 | 31,950万円 |

彼が65歳の時点での累計投資額は4,800万円ですが、複利の効果により実際の資産は3195万円に成長しています。この結果から、彼が実際に手にした利益は約2715万円。つまり、彼の資産は40年間の積み立てにより、実質で約6.5倍以上に増加したのです。

この例からも分かるように、複利の効果は時間とともに指数的に増大します。少額から始める投資でも、長期間の運用によって複利の魔法が実感できるのです。

投資は初期の投資額や戦略だけでなく、継続と時間がもたらす複利の効果で大きな利益を生むことが可能です。少額でも、その継続が未来の大きな資産を築く第一歩となります。多くの投資経験者が語る通り、始めないことには何も始まらない。少額からでも投資を開始し、その過程を楽しむことが大切です。

5、おすすめのNISA口座

複利の力、NISA、新NISAの力を得て、投資を最大限に活用するために、まずは証券口座を開設しなければいけません。個人的のは手数料の安いネット証券がおすすめです。

店舗型だと手数料も高いし、自分が購入したい商品以外の商品を勧められたと(体験談)いうことがあるので、気を付けましょう。ただし、サポート体制が充実しているため、任せっきりで済むというメリットがあります。

その分だけ手数料は高いですが、最近は店舗型でも割安なところもあるので、ご自身で探してみてください。

わたしが個人的におすすめしたい証券会社を2社紹介しましょう。

【新NISAで最速FIRE】2024年から始まる新NISAをフル活用すればどうなる?

積立NISA×楽天証券×クレカ!最速FIREへのトリプルコンボ!

ネット証券の一般的なメリット:

- 手軽さ: いつでもどこでもスマホやPCから取引可能。

- 低コスト: 店舗を持たない分、手数料が低く設定されていることが多い。

- 情報提供: 株価情報や投資に関するニュース、分析レポートなどを無料で提供。

- ツールの充実: 高機能な取引ツールやチャートツールの提供。

SBI証券の特徴・メリット:

- 取扱い商品の豊富さ: 多種多様な国内外の金融商品を取り扱っている。

- 低コスト: 投資信託や国内株の手数料が非常にリーズナブル。

- 情報量: 会員専用のマーケット情報や分析レポートが非常に充実している。

- 信頼性: 日本のネット証券の中で最大手。多くの投資家から支持されている。

SBI証券|株・FX・投資信託・確定拠出年金・NISA (sbisec.co.jp)

楽天証券の特徴・メリット:

- 楽天ポイントの活用: 取引に応じて楽天ポイントがたまる。また、ポイントを証券取引に利用することも可能。

- 初心者向けサービス: シンプルなユーザーインターフェースや、初心者向けの情報提供が充実。

- 多様なキャンペーン: 時期により様々なキャンペーンや特典が用意され、取引のメリットが増す。

- ワンストップサービス: 楽天グループとの連携が強く、銀行や保険など他のサービスとの連携もスムーズ。

楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA) (rakuten-sec.co.jp)

6. まとめ

投資の世界に一歩足を踏み入れる際、新NISAはその最初の大きなステップとなるでしょう。この制度を活用することで、税制上のメリットを享受しつつ、投資の基盤を築くことができます。特に、少額積み立て投資の利点を考慮すると、新NISAは長期的な資産形成の視点から非常に魅力的です。

複利の効果を最大限に利用するため、そして資産の成長を体験するためには、継続的な投資が鍵です。少額から始めることで、リスクを分散させつつ、投資の流れやリズムを学ぶことができます。この経験は、将来的に更なる投資のステップアップへとつながります。

最後に、投資には必ずリスクが伴いますが、適切な情報収集と計画に基づき、冷静に行動することが最も大切です。始めは少額から、そして絶えず学び続ける姿勢で投資の旅を楽しんでください

初めてでも安心!投資をはじめるアナタにネット証券口座の開設手順!

NISAって何?簡単な言葉で解説!初心者向けの基礎マニュアルと活用法

コメント