2023年注目!新NISAに向けて備えるべき5つのポイント

2024年から始まる新NISA、現行のNISA制度を見直し新しい制度が始まります。この記事では2024年から始まる新NISAの変更点とそれに向けて備えるべき点を解説していきたいと思います。

新NISAの概要

先ずは新NISAの概要を理解しないと始まりません。

新NISAの説明は、金融庁でもされていますが、わかりやすいのは現行のNISAとの比較が一番わかりやすいでしょう。

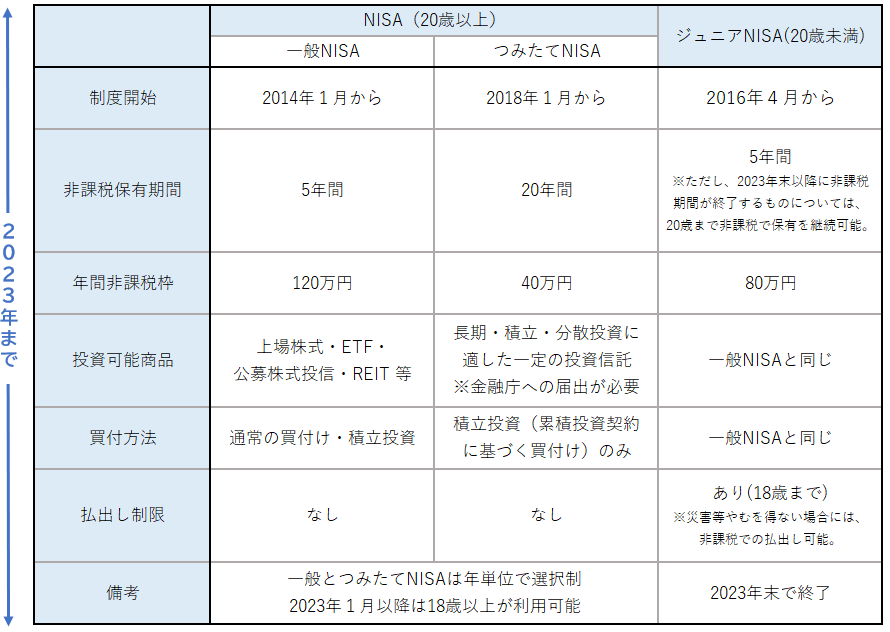

現行のNISA

新NISA

(引用:NISAとは? : 金融庁)

図から比較してわかると通り、大きく5つの変更がされています。

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資上限額が360万に拡大

- 生涯非課税投資額が1800万と大幅に拡大

- 非課税保有期間は無期限化

- 買付額分の投資枠再利用可能

新NISAの詳しい変更ポイントは

こちら➡➡➡ 今のうちに理解しよう『新型NISA』の変更ポイント

新NISAの変更ポイントは理解できたとして、では本題の新NISAに向けて備えるべき5つの行動を解説していきたいと思います。

新NISAに向けて備えるべき5つの行動

- 先ずはNISA口座を持ってない方は口座を開設をしましょう。

- 少額でもいいから投資に慣れていく

- 現行のNISAをすることで先行者優位を得れる

- 投資と貯蓄のバランスを忘れずに

- ライフスタイルにあった証券口座を選びましょう

1.NISA口座を開設しましょう

資産運用を始めるには、先ずは証券口座が必要となります。銀行口座ではなく、証券口座です。今まで証券?投資信託?と思っていた方もこの第一歩がないと、何も始まりません。

おすすめ証券口座は色々ありますが、基本的にネット証券がおすすめです。

大手の店舗証券は優秀な証券マンがいて、担当者がアドバイスをくれたり何でも勝手にしてくれるので楽ですがその分手数料が高かったり、場所によっては営業をかけられたり、手数料が高い商品を提案されたりする可能性があります。

もちろんプロですから、初心者にとって頼りがいはありますが必ずしも利益を出せるわけではありません。初心者だからこそカモにされることもあります。いきなりトップレベルの場所で戦うより先ずは初心者らしく低コストのネット証券をおすすめします。

2.少額でもいいから投資に慣れていく

投資に絶対はありません。だからこそ知識が必要です。が、勉強してから始めてはいつまで経っても始めることは難しいでしょう。投資の世界は常に動いていますし、状況も制度も年々変化していきます。株価の値動きの上下は最初のうちは気になってしまいついついスマホでチェックしてしまったり、始めた頃はそのメンタルになれるのに時間がかかるでしょう。

聞いたり、知識を得ることも重要ですが、何よりも実際にやってみることです。

自身が肌で感じることで、実感がでてやる気も出るでしょう!もちろん自分なりの投資スタンスも確立できます。

2024年から始まる新NISAは投資枠が拡充されていますが、今のうちから慣れるという意味でも少額でもいいので始めてみましょう。

3.現行のNISAをすることで先行者優位を得れる

2の少額でもいいので、投資をしてみようの延長ですが現行のNISAをすることでメリットもあります。

投資に慣れる以外に、現行のNISAは新NISAの投資上限枠とは別枠になるのです。

つまり、最初からしている方は2018年から2023年までつみたてNISAを満額(年40万×6年)240万と新NISA分の1800万で最高2040万も非課税投資枠を持つことができます。

これは完全なる先行者優位を得ることができるわけです。2023年から始める方でも満額40万は投資枠が使えます。ちなみに40万でも非課税保有期間20年を年率5%で運用したら100万以上になります。本来なら約20%の税金が引かれるのが、免除される。このメリットは是非とも活用してほしいものです。

4.投資と貯蓄のバランスを忘れずに

とはいえ、投資は100%と勝てるという保証はありません。もちろん20年後には元本が減ってしまう可能性もあります。だからこそ投資だけではなく投資と貯蓄のバランスを忘れずに。

投資と貯蓄のバランスは個人や年代、家族構成により異なってきますが貯蓄は一般的に生活資金の約3~6月分と言われています。ですから毎月の投資額と並行で貯蓄を積み上げていくことも重要です。

貯蓄をすることで、投資に対するリスクを軽減でき、さらにリスクの強い商品でハイリターンを狙うことができたり、投資の幅が広げることができるので貯蓄は投資を後押ししてくれる重要な武器になります。

5.ライフスタイルにあった証券口座を選びましょう

1で述べたように、投資を始めるには証券口座の開設が必要ですが、それぞれのライフスタイルによって証券口座は変わってきます。

先ず最初に、大きく分けて、大手の店舗証券とネット証券ですがこれはネット証券一択でいきましょう。

ここからは個人にライフスタイルにあわせて参考にしてください。

楽天証券

楽天経済圏を利用している方なら、間違いなく楽天証券をおすすめします。

取り扱い銘柄数も初心者なら十分対応できるほど多く、何よりも楽天ポイントでの還元があり、ポイントを貯めることもでき、楽天ポイントを利用して投資することができます。また楽天カードからの投資ができたりと、2022年に改悪がありましたが現在でも手数料、アプリの便利性とトータル的にみても、業界トップクラスなのは間違いありません。

SBI証券

口座開設数は業界№1のSBI証券。楽天証券も800万口座と業績を伸ばしていますが、不動の№1ネット証券がSBI証券です。

最大のメリットは何といっても手数料が安いところでしょう。

つみたてNISAなどの長期投資を考えたら手数料が安いのはかなり重要です。

そしてポイント還元はSBI証券は三井住友カードで積立投資の支払いを行うことで積立額の0.5%~5.0%相当のVポイントがたまります。ちなみにTポイントやPontaポイントも貯めることができます。

またSBI証券は人気のIPOの取扱実績が業界でトップクラスの多さです。IPOとは未上場企業が、新規に株式を証券取引所に上場し、投資家に株式を取得させること。また外国株式の取り扱いも9ヵ国と業界トップクラスなので幅広い投資戦略が可能です。

結局、楽天証券とSBI証券、どっちがいいの?

結局のところどっちもおすすめの証券会社なので、保有するクレジットカードが楽天なら楽天証券、Tポイントや三井住友カードならSBI証券という風に自身の生活スタイルから決めることがいいでしょう。どちらの証券会社も優良ですから、ちなみにNISA口座は1人1口座ですが、長い投資生活を考えて両方とも口座開設して、両口座を使い分けれるようにすることもいいでしょう。

すでに一般NISAや、つみたてNISAをしている場合は?

すでに以前から一般NISAやつみたてNISAをしている場合はどうしたらいいのか?疑問に思う方もいるとは思いますが、2024年以降、非課税保有期間の終了までどうするのか?ここで考えられる点は、

- 現行のNISAを売却し、新NISAで再購入

- 現行のNISAをそのまま非課税保有期間まで運用する

の2択を考えなければなりません。

NISAの運用状況や個人の資本力にもよりますが、

投資金額に余力がある人は現行のNISAをそのまま非課税保有期間まで運用するほうがいいでしょう。

現行のNISAは売却すると非課税投資枠はなくなってしまいます。新NISAの投資上限枠1800万ですが投資金額に余力があるなら現行のNISAと合わせれば2000万も可能なわけで、無理に新NISAに移行する必要はありません。

次に現行のNISA運用で損失が出てる場合はいっそのこと、損切して新NISAに移行することもいいでしょう。

しかし、新NISAの投資上限枠1800万ですので一般の投資初心者からしたら、かなり高い投資金額です。ちなみに毎月5万を30年間積み立てて1800万ですから、現実問題なかなかハードルが高いと思われます。

ですが、現在つみたてNISAの上限(月/33,333円)を超えた分を投資している人は売約して新NISAに移行して非課税投資枠に変更することをおすすめします。

最後に

2024年から始まり新NISAに向けて備えるべき5選でした。何よりもこれからの時代は自身の資産形成は自身でしなければなりません。そんな時代を生き抜くためにも、いち早く投資を始め安心した将来を送れるようにしましょう。

ついでにこちらもどうぞ

⇓⇓⇓⇓⇓⇓⇓

【初心者向け】これからNISA始める人必見! SBI証券口座開設方法の4ステップ

コメント